Zvyšovanie úrokov na hypotékach je téma, ktorá v posledných rokoch výrazne rezonuje medzi domácnosťami, investormi aj odborníkmi na financie. Pre mnohých ľudí predstavuje hypotéka najväčší finančný záväzok v živote – a práve preto aj malé zmeny úrokovej sadzby dokážu výrazne ovplyvniť rodinný rozpočet.

Možno si kladiete otázku, či je ešte správny čas kupovať nehnuteľnosť, či sa oplatí fixovať úrok, alebo ako veľmi vám môže zvýšenie úrokov skomplikovať život. Práve odpovede na tieto otázky rozhodujú o tom, či budete mať svoje financie pod kontrolou, alebo vás úver začne nepríjemne zaťažovať.

Čo znamená zvyšovanie úrokov na hypotékach v praxi

Zvyšovanie úrokov na hypotékach znamená, že banky si za požičanie peňazí pýtajú vyššiu cenu. Úrok je v podstate „nájomné“ za peniaze, ktoré vám banka poskytne.

V praxi to prináša:

- vyššie mesačné splátky,

- nižšiu dostupnosť bývania,

- prísnejšie posudzovanie bonity klientov,

- spomalenie realitného trhu.

Aj rozdiel 1 % na úrokovej sadzbe môže pri 30-ročnej hypotéke znamenať desiatky tisíc eur navyše.

Prečo úroky na hypotékach rastú

1. Menová politika centrálnych bánk

Jedným z hlavných dôvodov, prečo dochádza k zvyšovaniu úrokov na hypotékach, je politika centrálnych bánk (napr. ECB).

Centrálne banky zvyšujú základné úrokové sadzby, keď:

- rastie inflácia,

- ekonomika sa prehrieva,

- chcú obmedziť nadmerné zadlžovanie.

Vyššie základné sadzby sa následne premietajú do vyšších úrokov na úveroch.

2. Inflácia a rast cien

Inflácia znižuje hodnotu peňazí. Banky sa proti nej chránia práve vyššími úrokmi.

To znamená:

- drahšie úvery,

- vyššie splátky,

- tlak na úspory domácností.

3. Riziko a neistota na trhu

Banky zohľadňujú aj:

- geopolitické napätie,

- vývoj nezamestnanosti,

- stabilitu realitného trhu.

Vyššie riziko = vyšší úrok.

Ako zvyšovanie úrokov ovplyvňuje mesačnú splátku

Pozrime sa na jednoduchý príklad.

Modelový príklad

- Výška hypotéky: 150 000 €

- Doba splácania: 30 rokov

| Úrok | Mesačná splátka |

|---|---|

| 1,5 % | cca 518 € |

| 3,0 % | cca 632 € |

| 5,0 % | cca 805 € |

Rozdiel medzi 1,5 % a 5 % je takmer 300 € mesačne.

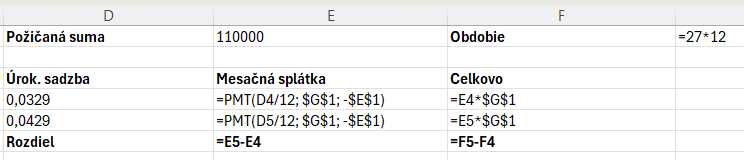

Jednoduché Excel vzorce na výpočet hypotéky

Aby ste si vedeli výhodnosť hypotéky prepočítať sami, môžete použiť tieto základné Excel vzorce.

Výpočet mesačnej splátky

V Exceli použite funkciu:

=PMT(úrok/12; počet_mesiacov; -výška_úveru)

Príklad:

=PMT(0,04/12; 360; -150000)

Výsledkom je mesačná splátka pri 4 % úroku na 30 rokov.

Výpočet celkovej zaplatenej sumy

=mesačná_splátka * počet_mesiacov

Takto zistíte, koľko peňazí banke reálne zaplatíte.

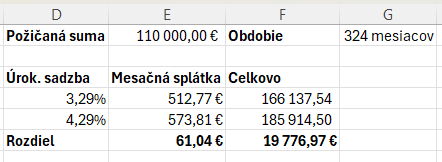

Porovnanie dvoch úrokových sadzieb

Odporúčaný postup:

- Vytvorte si jednoduché tabuľku

- Použite rovnaký vzorec PMT

- Rozdiel v splátkach = skutočný dopad zvýšenia úroku

Vzorce napr. takto:

Fixácia úroku: ochrana alebo riziko?

Čo je fixácia úrokovej sadzby

Fixácia znamená, že banka vám garantuje úrok na určité obdobie:

- 1 rok

- 3 roky

- 5 rokov

- 10 rokov

Pri zvyšovaní úrokov na hypotékach sa fixácia stáva kľúčovým rozhodnutím.

Výhody dlhšej fixácie

- istota splátky,

- ochrana pred ďalším rastom úrokov,

- lepšie plánovanie rozpočtu.

Nevýhody dlhšej fixácie

- vyšší úrok na začiatku,

- poplatky pri predčasnom splatení,

- menšia flexibilita.

Dopad na dostupnosť bývania

Zvyšovanie úrokov na hypotékach má výrazný sociálny dopad.

Čo sa mení:

- menej ľudí splní podmienky banky,

- mladé rodiny odkladajú kúpu bývania,

- rastie dopyt po nájomnom bývaní.

Príklad poklesu dostupnosti

Ak banka posudzovala splátku do 40 % príjmu:

- pri nízkom úroku ste si mohli dovoliť 180 000 €,

- pri vyššom úroku už len napr. 130 000 €.

Zvyšovanie úrokov a realitný trh

Krátkodobé dôsledky

- pokles dopytu po nehnuteľnostiach,

- tlak na znižovanie cien,

- viac nehnuteľností na trhu.

Dlhodobé dôsledky

- stabilizácia cien,

- vyšší podiel hotovostných kupujúcich,

- profesionalizácia trhu.

Ako sa pripraviť na rast úrokov

1. Finančná rezerva

Odporúčanie odborníkov:

- rezerva aspoň 6 mesačných výdavkov,

- ideálne na samostatnom účte.

2. Prepočet hypotéky vopred

Pomocou Excelu alebo kalkulačky si:

- simulujte úrok +2 %,

- skontrolujte, či splátku zvládnete.

3. Skrátenie splatnosti

Ak máte možnosť:

- kratšia doba splácania,

- nižší celkový úrok.

Refinancovanie hypotéky v čase rastúcich úrokov

Refinancovanie má zmysel najmä:

- pred koncom fixácie,

- ak máte lepší príjem než v minulosti,

- ak viete znížiť maržu banky.

Jednoduchý Excel výpočet refinancovania

=(pôvodná_splátka - nová_splátka) * zostávajúce_mesiace

Takto zistíte, či sa vám zmena banky oplatí.

Psychológia dlžníka pri vyšších úrokoch

Vyššie splátky často spôsobujú:

- stres,

- odklad investícií,

- obmedzenie spotreby.

Preto je dôležité:

- mať realistický rozpočet,

- nepodceňovať rezervu,

- sledovať vývoj trhu.

Najčastejšie chyby pri hypotékach

- výber najnižšieho úroku bez detailov,

- ignorovanie budúceho rastu sadzieb,

- nulová finančná rezerva,

- príliš dlhá splatnosť bez prepočtu.

Praktický checklist pred podpisom hypotéky

- ✅ Prepočítaná splátka pri +2 % úroku

- ✅ Finančná rezerva min. 6 mesiacov

- ✅ Porovnanie fixácií

- ✅ Excel prepočet celkových nákladov

Zvyšovanie úrokov nie je katastrofa, ak ste pripravení

Zvyšovanie úrokov na hypotékach je prirodzenou súčasťou ekonomického cyklu. Neznamená koniec dostupného bývania, ale kladie vyššie nároky na finančnú gramotnosť a plánovanie.

Ak:

- rozumiete svojim číslam,

- používate jednoduché Excel vzorce,

- máte rezervu a stratégiu,

dokážete aj v prostredí vyšších úrokov robiť rozumné a bezpečné rozhodnutia.